При неоднократном отказе в выдаче кредитов, оформлении страховки или отклонении вашей кандидатуры при приеме на работу стоит удостоверится, а все ли в порядке с кредитной историей. Но, даже при отсутствии каких-то веских причин, интересоваться кредитной историей нужно периодически. Может там вы узнаете много интересного и неожиданного. Подробно данный аспект будет раскрыт в статье.

Что такое кредитная история

Под кредитной историей подразумевается база данных о гражданах, содержащая все сведения о долговых обязательствах (просрочки, штрафы, пени и прочее) и в целом о взаимодействии с кредиторами. Это некий финансовый отчет, который наглядно показывает финансовую благонадежность заемщика.

Кредитная история бывает положительной и отрицательной. Первый вариант – когда заемщик исправно платит по всем займам, второй – соответственно, допускалось халатное отношение и периодически возникали просрочки либо иные недоразумения при выплате кредитов (судебные разбирательства, погашение долга за счет продажи залога и другое). Бывает нулевая кредитная история, когда человек никогда не пользовался услугами кредитных организаций.

Из чего состоит кредитная история(Как выглядит)

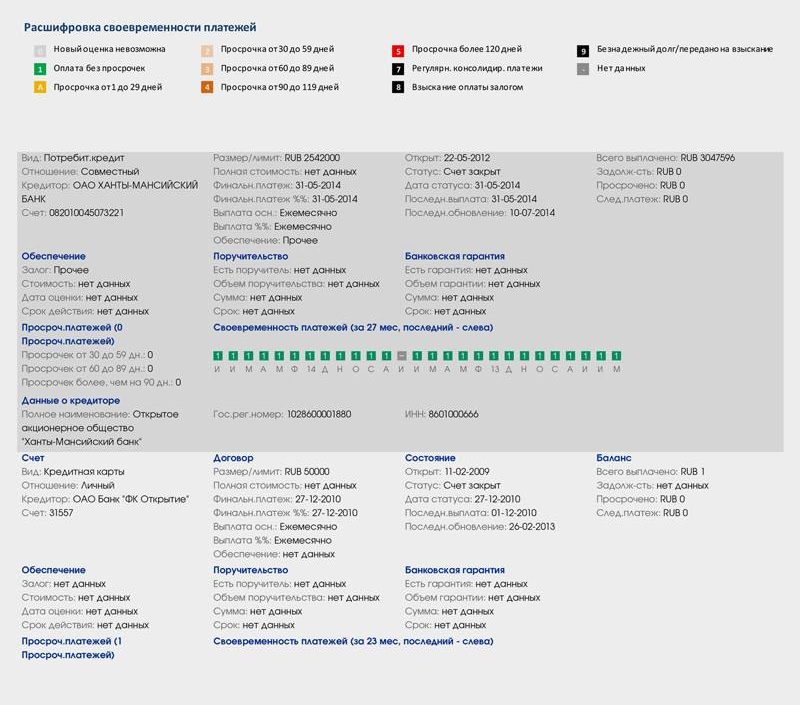

Кредитная история, вернее сам отчет, включает несколько разделов:

- Титульный. Общая информация о человеке: ФИО, паспортные реквизиты, СНИЛС, ИНН.

- Главный. Полная статистика по всем кредитам (прошлым и действующим). Это сроки погашения, просрочки, судебные постановления о принудительном взыскании задолженности, прохождение процедуры банкротства.

- Информационный. Отсюда видно, куда и с каким успехом обращался гражданин за получением кредитов.

- Закрытый. Эта часть доступна только для заемщика. В нем расписаны все займы, которые когда-либо оформлялись, кто делал запросы по кредитной истории.

В кредитной истории юрлица отсутствует информационный раздел. В первой части указываются реквизиты организации, данные о продаже, объединении или смене наименования.

Как формируется кредитная история

Построение кредитного отчета начинается с момента подачи первого запроса на получение займа. В ходе оформления кредитор спрашивает согласие заемщика на поднятие его кредитной истории. При отказе такой досмотр запрещен, но тогда и в кредите будет отказано. Если в итоге заемные средства не берутся, сведения о попытке взять кредит все равно отображаются в кредитной истории.

Как проверить кредитную историю (платно/бесплатно, какие шаги нужно предпринять)

Как действовать, чтобы узнать свою кредитную историю:

- Определяются с способом получения: самостоятельно бесплатно либо через посредников за определенную плату.

- Если используется Центробанк, узнают «код субъекта». Когда в помощь идет сайт «Госуслуги», подтверждают учетную запись.

- Запрашивают перечень бюро кредитных историй (БКИ), в которых ваша кредитная история находится на хранении.

- Заказывают кредитную историю непосредственно в БКИ или скачивают ее на какой-то носитель.

Наглядный пример:

- Авторизируются в ЛК на платформе «Госуслуги» (потребуется подтвержденный профиль).

- В поисковике пишут «проверить кредитную историю».

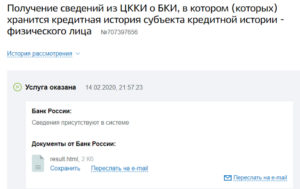

- Выбирают «Получение сведений из ЦККИ о БКИ…».

- Кликают по записи «Заполнить заявку в электронном виде».

- Вносят все запрашиваемые данные и отправляют заполненную заявку.

- Ждут от ЦБ перечень БКИ, который приходит в ЛК.

- Делают запрос в конкретном БКИ. Только сначала надо зарегистрироваться.

- После подтверждения учетной записи на Госуслугах, открывается перечень предоставляемых услуг.

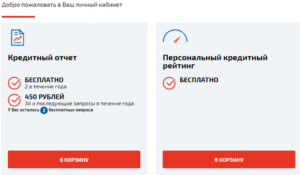

- Выбирают «Кредитный отчет». Затем переходят в корзину и там уже находятся искомые документы. Остается только просмотреть их. И удостовериться, что все в порядке. Если выявлены нарушения, сообщают в бюро для рассмотрения.

Бесплатно запрашивать свою кредитную историю допускается дважды в год. В последующие разы требуется оплачивать.

Как узнать кредитную историю

Узнав, в каком бюро размещена ваша кредитная история, можно получить ее путем обращения непосредственно в организацию или используя посредников.

Способ предоставления кредитной истории может различаться. Возможные варианты:

- Взять кредитную историю на официальной площадке БКИ. Здесь потребуется подтвержденная учетка на Госуслугах (без этого нельзя пройти регистрацию). В противном случае будет предложено лично посетить офис для идентификации личности.

- Отправить запрос по e-mail. Надо свое заявление завизировать электронной подписью. Пример заявления размещен на сайте любого БКИ.

- Подойти самому в филиал бюро. При себе надо иметь паспорт.

- Запросить кредитную историю в телеграмме. В ней указывают данные паспорта, свой адрес, e-mail. Обязательна личная подпись отправителя, заверенная почтовым сотрудником.

- Направить в БКИ заявление, с отметкой нотариуса. В течение трех дней будет ответ на указанный в письме адрес.

Где хранится кредитная история

Все кредитные истории находятся в бюро кредитных историй (БКИ). Период их хранения составляет 10 лет с даты последнего обновления. На данный момент действует 11 БКИ, перечень которых можно уточнить на портале ЦБ РФ.

Какие БКИ есть

Как уже говорилось, сейчас функционирует 11 БКИ. Наиболее крупные, это:

- АО «Национальное бюро кредитных историй»;

- ЗАО «Объединенное Кредитное Бюро»;

- ООО «Эквифакс Кредит Сервис»;

- ОКБ№

- КБ «Русский Стандарт».

Как часто можно запрашивать кредитную историю

Запрашивать кредитную историю можно 2 раза в год бесплатно в каждом бюро. Последующие обращения будут за определенную плату (у каждого БКИ свой прейскурант).

Как оспорить кредитную историю

Оспорить кредитную историю реально, если в ней действительно обнаружатся неточности. К примеру, присутствуют не существующие займы либо не выплаченные долги, которые уже давно закрыты. Данные о просрочке, убрать из кредитной истории нельзя.

Выдвигать требования исправить кредитную историю можно в отношении ее отдельной части или полностью (когда отчет под вашим именем содержит сведения о другом лице). По данному вопросу можно обратиться непосредственно в учреждение (по телефону или письменным заявлением – надо уточнять), которое отправило неверную информацию или подать заявление в бюро. Во втором случае опираться надо на инструкцию, которую можно найти на сайте любого БКИ.

К заявлению желательно прикрепить справку о том, что задолженность уже погашена или иные подтверждающие сведения. Бюро обязано отреагировать на жалобу и разобраться в течение месяца, ответив в письменном виде. Если ошибка действительно существует, ее исправят в течение 10 суток.

Кто может получить (посмотреть) кредитную историю

Сделать запрос вашего кредитного отчета могут банковские структуры и МФО перед одобрением кредита, работодатели при трудоустройстве заемщика, страховые компании, судебные сотрудники, следственные органы. Полную кредитную историю, включающую закрытую часть, может запросить только человек, на чье имя он заведена.

Зачем узнавать кредитную историю

Интересоваться своей кредитной историей можно по разным причинам:

- Перед тем, как взять кредит. Знание своей кредитной истории позволяет оценить свои шансы на получение положительного решения. Если отсутствуют просроченные платежи, непогашенные долги и в целом неточности в отчете, то можно не беспокоиться.

- После утраты паспорта (например, кража). Тогда велик риск того, что злоумышленники пожелают воспользоваться документом с целью оформления кредита. Чтобы быть в курсе ситуации, необходимо проявить интерес к своей кредитной истории и в случае чего, своевременно обратиться в бюро.

- Чтобы знать, кто посторонний подавал запрос. Если это банк, в который подавалась заявка на получение займа – все в порядке. Когда интерес проявляли иные компании, не имеющие на то разрешения, стоит забеспокоиться.

- Если поступают требования погасить несуществующий долг. Тогда кредитную историю поможет выяснить, в какой финорганизации имеется непогашенный кредит. Возможно эти претензии относятся к однофамильцу.

Как улучшить кредитную историю

Исправить кредитную историю нельзя, но можно сделать ее более привлекательной. Для этого достаточно оформить небольшой займ или кредитку. Обычно к потребительским кредитам не такие жесткие требования, как к жилищным. Такой прием позволяет показать банку свою финансовую благонадежность. Если своевременно погасить новый займ, репутация перед кредиторами будет исправлена в лучшую сторону.

Также можно прибегнуть к следующим методам:

- вовремя вносить платежи по текущим финансовым обязательствам;

- снизить долговое бремя, путем объединения нескольких кредитов (например, рефинансировать);

- активно пользоваться различными кредитными продуктами (картами, микрозаймами) с исправным исполнением договорных условий кредитования.

Как часто обновляется кредитная история

Информация в кредитной истории обновляется при поступлении свежих данных о заемщике. Если на протяжении 10 лет в ней не наблюдается никаких перемен (не было запросов, не оформлялись кредиты и прочее), все данные исчезают – происходит полное обнуление.

Как можно испортить кредитную историю

Негативно сказывается на кредитной истории систематические нарушения кредитных договоренностей. Под этим подразумеваются не вовремя вносимые взносы – чем чаще наблюдались опоздания, тем ниже качество кредитной истории. Такую историю именуют «отрицательной». Это плохо для репутации соискателя, поскольку станет препятствием к получению займа на выгодных условиях либо будет отказ.

Стоит отметить, что 2-3 незначительные задержки не способны негативно повлиять на кредитную историю. Чтобы она кардинально ухудшилось, требуется много продолжительных просрочек. Поэтому оптимально добросовестно относится к взятым долговым обязательствам и не нарушать пункты кредитного договора.

Еще пошатнуть кредитную историю могут слишком частые запросы на получение кредитов, что свидетельствует о слабом финансовом положении человека и он каждым новым займом погашает старые. Поэтому не рекомендуется делать массовую рассылку по разным банкам, с целью получения хоть одного одобрения. Явно пострадает кредитная история и тогда будет невозможно длительное время оформить новую ссуду.

Вывод

Незамаранная кредитная история – капитал заемщика, финпаспорт для кредиторов, возможных работодателей и страховщиков. Состояние кредитной истории надо постоянно контролировать и уточнять минимум дважды в год. В России функционирует 11 БКИ. Бывает, что кредитный отчет находится сразу в нескольких из них. Уточнить свою финансовую историю можно бесплатно (2 раза в год) и за определенную плату через посреднические услуги. Самостоятельно это удобнее сделать через «Госуслуги».

FAQ

Возможно ли узнать свою кредитную историю в онлайн-режиме?

Да, можно! Это наиболее удобный и быстрый вариант запроса кредитной истории. При наличие подтвержденного профиля на портале «Госуслуги», ее получение на ресурсе НБКИ в ЛК отнимет несколько минут.

Бывает ли такое, что истории в разных БКИ отличаются?

Да, такое случается. Когда банки, с которыми взаимодействует заемщик, связаны с несколькими БКИ. Расширенную информацию о том, где находится ваша кредитная история, можно на сайте ЦБ в Центральном каталоге историй.

Каким способом можно увидеть свою КИ?

Сделать это легко через ЛК на площадке НБКИ. Для чего потребуется подтвержденная учетная запись на Госуслугах. Существуют и другие способы: Почта России, отправка телеграммы, лично в офисе БКИ, по e-mail, а также через партнеров НКБИ или онлайн. Последние два варианта платные.

Как проверить свою кредитную историю?

Необходимо сначала пройти быструю регистрацию на ресурсе НКБИ, при наличие подтвержденного аккаунта на Госуслугах. Далее делается запрос в ЛК. Можно лично обратиться в бюро либо отправить запрос по обычной или электронной почте.

Есть ли возможность очистить свою кредитную историю?

Однозначно, нет! Если кто-то предлагает вам подобное, то это мошенники. Но, историю можно улучшить. Для этого надо исправно выплачивать действующие кредиты, уменьшить финнагрузку, почаще пользоваться кредитными продуктами.

Можно ли по фамилии субъекта узнать ее кредитную историю?

Чтобы поиск был успешным, требуется полная информация о заемщике. Под этим подразумевается его имя, фамилия и отчество, а также паспортные реквизиты. Без этих сведений нельзя будет идентифицировать личность заемщика, а, следовательно, получить его отчет.

Часто ли необходимо смотреть свою кредитную историю?

Если вы не часто пользуетесь кредитными продуктами, то хватит одной проверки в год. Платить за данную услугу не придется (по закону разрешено делать 2 запроса в год бесплатно). Если же вы активный заемщик, просматривать кредитную историю можно по мере надобности. К примеру, после погашения очередного займа или перед оформлением нового.