Кредитные карты стали неотъемлемой частью нашей жизни. Они позволяют нам управлять нашими финансами, делать покупки в интернете, получать скидки и накапливать бонусы. Однако, использование кредитных карт также может быть связано с некоторыми рисками, такими как высокие проценты по кредиту и непредвиденные расходы.

Чтобы помочь вам справиться с этими рисками, Сбербанк предоставляет льготный период по своим кредитным картам. Этот период позволяет вам использовать кредитную карту без уплаты процентов на определенный период времени. В этой статье мы расскажем вам, как получить 50 дней льготного периода в Сбербанке по кредитной карте и как максимально использовать эту выгоду.

Как получить 50 дней льготного периода в Сбербанке по кредитной карте?

Выберите подходящую кредитную карту

Первым шагом для получения 50 дней льготного периода в Сбербанке по кредитной карте является выбор подходящей карты. Сбербанк предоставляет несколько типов кредитных карт, каждая из которых имеет свои особенности и льготы.

- Карты с кэшбэком

- Карты с бонусами

- Карты с низкими процентами

При выборе карты учитывайте свои потребности и возможности погашения задолженности.

Ознакомьтесь с условиями карты

Как только вы выбрали подходящую карту, необходимо ознакомиться с ее условиями. Внимательно изучите проценты по кредиту, льготный период и другие важные условия.

Оформите заявку на карту

После выбора подходящей карты и ознакомления с ее условиями, необходимо оформить заявку на карту.

Получите карту и активируйте ее

После того, как ваша заявка была одобрена, вы получите карту в ближайшем офисе Сбербанка или она будет доставлена курьером. Активируйте карту в соответствии с инструкциями, которые были предоставлены вместе с ней.

Используйте карту с умом

Когда вы получили и активировали карту, начните ее использование с умом. Не злоупотребляйте ее возможностями и не тратьте больше, чем можете позволить себе выплатить вовремя. Оплачивайте задолженность вовремя и не пропускайте платежи.

Как максимально использовать 50 дней льготного периода?

50 дней льготного периода в Сбербанке по кредитной карте является отличной возможностью снизить свои расходы и управлять своими финансами. Вот несколько советов, как максимально использовать эту выгоду:

- Проведите свой расчетный период максимально близко к дате начала льготного периода, чтобы максимально продлить время без уплаты процентов.

- Используйте карту для покупок, которые вы можете погасить до окончания льготного периода, чтобы не уплатить лишних процентов.

- Используйте карту для крупных покупок, чтобы разделить их платежи на несколько месяцев без уплаты процентов.

- Не берите на себя долгосрочные обязательства, которые вы не можете позволить себе выплатить вовремя.

- Оплачивайте задолженность вовремя и не пропускайте платежи, чтобы избежать штрафов и повышения процентов по кредиту.

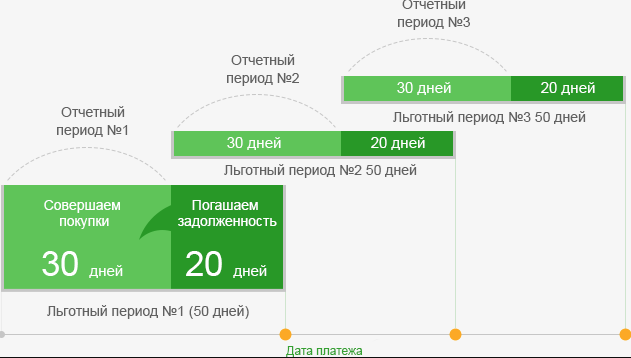

Суть и нюансы льготного периода

Льготный период на кредитной карте в Сбербанке дает возможность клиентам использовать кредитные средства на определенное время без начисления процентов. Клиент может расходовать деньги на покупки или снятие наличных, не беспокоясь о том, что ему придется платить дополнительные средства в виде процентов за использование кредита.

Но важно помнить, что льготный период действует только определенное количество дней, как правило, 50 дней, после чего начисляются проценты на задолженность. Поэтому, чтобы избежать необходимости платить проценты, необходимо погасить долг в полном объеме до окончания льготного периода.

Также следует учитывать, что льготный период не распространяется на операции, связанные с снятием наличных с кредитной карты. За снятие наличных с кредитной карты начисляются проценты, их ставка может быть значительно выше, чем проценты по обычным покупкам.

Важно помнить, что льготный период – это не та возможность, которая позволяет клиентам жить в долг, поэтому не стоит злоупотреблять использованием кредитной карты. Вместо этого следует использовать ее для решения краткосрочных финансовых задач и оплачивать задолженность вовремя, чтобы не накапливать долг и не платить большие проценты.

Некоторые нюансы, связанные с льготным периодом на кредитной карте в Сбербанке

- Льготный период действует только на определенные типы операций, как правило, это покупки. Снятие наличных с кредитной карты не входит в льготный период и за это начисляются проценты.

- Льготный период ограничен во времени, как правило, 50 дней. Если задолженность не погасить в течение этого времени, начисляются проценты.

- Проценты по кредитной карте в Сбербанке зависят от индивидуальных условий каждого клиента и могут отличаться в зависимости от суммы кредитного лимита и других параметров.

- Необходимо следить за своими расходами и оплачивать задолженность вовремя, чтобы избежать накопления долга и увеличения процентов за использование кредита.

- Льготный период может быть изменен банком в зависимости от изменения условий на рынке или решения банка. Поэтому клиентам следует следить за информацией, предоставляемой банком.

- Некоторые кредитные карты могут предоставлять более длительный льготный период, например, 100 дней. Но в таких случаях могут быть установлены более высокие требования для клиентов, такие как минимальная сумма покупки, чтобы использовать льготный период.

- Льготный период может быть полезен для клиентов, которые хотят расплатиться с покупками на кредитной карте без дополнительных затрат. Но важно помнить, что использование кредитной карты должно быть ответственным и осознанным.

Как использовать льготный период на кредитной карте в Сбербанке?

- Ознакомьтесь с условиями вашей кредитной карты, чтобы понимать, как работает льготный период и какие операции входят в этот период.

- Используйте кредитную карту для краткосрочных финансовых задач, таких как оплата маленьких покупок или покупка необходимых товаров.

- Помните, что снятие наличных с кредитной карты не входит в льготный период и за это начисляются проценты.

- Оплачивайте задолженность вовремя, чтобы избежать накопления долга и увеличения процентов за использование кредита.

- Если возможно, выбирайте кредитные карты с более длительным льготным периодом, чтобы иметь больше времени на погашение задолженности.

- Следите за изменениями в условиях кредитной карты, чтобы быть в курсе изменений льготного периода или других условий.

Своевременный возврат кредитных наличных средств в рамках льготного периода: мифотворчество.

Своевременный возврат кредитных наличных средств в рамках льготного периода — один из самых распространенных мифов о кредитных картах с льготным периодом. Многие считают, что если использовать кредитную карту в течение льготного периода, то не нужно платить проценты по кредиту, даже если не вернуть деньги вовремя.

Но это далеко не так. Если вы не вернете деньги в течение льготного периода, то банк начислит проценты на все средства, которые вы использовали с карты. При этом проценты начисляются не только на оставшуюся сумму долга, но и на всю сумму кредита. Таким образом, своевременный возврат кредитных наличных средств является крайне важным условием, чтобы получить выгоду от льготного периода.

Что нужно знать о льготном периоде по кредитной карте в Сбербанке?

Льготный период в Сбербанке по кредитной карте составляет 50 дней. За это время вы можете использовать кредитные средства без начисления процентов. Но если вы не вернете деньги вовремя, то банк начислит проценты на все средства, которые были использованы с карты.

Для получения выгоды от льготного периода необходимо вовремя вернуть кредитные средства на карту. Чтобы это сделать, рекомендуется следить за датой платежа и не использовать более 30% от общего лимита по кредитной карте.

Что такое общий лимит по кредитной карте?

Общий лимит по кредитной карте — это максимальная сумма, которую вы можете использовать в качестве кредитных средств. Он определяется банком и зависит от вашей кредитной истории, дохода и других факторов.

Чтобы избежать проблем с возвратом денег, рекомендуется не использовать более 30% от общего лимита по кредитной карте. Также следует заранее планировать расходы и не тратить больше, чем можете позволить себе.

Какие еще условия нужно учитывать при использовании кредитной карты в Сбербанке?

Кроме того, для того, чтобы избежать уплаты процентов на сумму задолженности по кредитной карте после окончания льготного периода, необходимо своевременно возвращать кредитные наличные средства в полном объеме. В противном случае, вы будете обязаны уплатить проценты на всю сумму задолженности за каждый день просрочки.

Некоторые клиенты считают, что можно «играть» с льготным периодом и не возвращать долг вовремя, а затем снова использовать кредитную карту, чтобы получить еще 50 дней без процентов. Однако это является мифом, так как банки следят за платежеспособностью клиентов и могут заблокировать карту или отказать в ее выдаче в будущем, если вы не выполняете свои обязательства по возврату кредитных наличных средств.

Минимальный платеж по карте

При использовании кредитной карты Сбербанка вам необходимо будет выплачивать ежемесячный минимальный платеж. Это сумма, которую вы должны заплатить каждый месяц, чтобы сохранить свою кредитную историю в положительном состоянии и избежать штрафных санкций.

Минимальный платеж составляет обычно от 3% до 10% от всей суммы задолженности по кредитной карте. Также к нему могут быть добавлены комиссии и проценты за использование кредитных средств.

Однако, стоит заметить, что выплачивание только минимального платежа может привести к дополнительным расходам на проценты, так как часть задолженности остается неоплаченной и начисляется процентная ставка на эту сумму.

Поэтому рекомендуется выплачивать больше минимального платежа или вовсе погашать всю задолженность каждый месяц, чтобы избежать накопления долга и уплаты процентов на него.

Заключение

Кредитная карта в Сбербанке с льготным периодом в 50 дней – это отличная возможность для управления своими финансами и снижения расходов. Однако, чтобы получить выгоду от этой возможности, важно использовать карту с умом, не брать на себя долгосрочные обязательства, которые не можете позволить себе выплатить вовремя, и оплачивать задолженность вовремя.

Если вы планируете использовать кредитную карту в Сбербанке с льготным периодом, то помните, что вы должны быть ответственными и внимательно следить за своими платежами. Таким образом, вы можете использовать эту возможность для своего личного и финансового развития.

FAQs

Как узнать, сколько дней льготного периода осталось на моей кредитной карте в Сбербанке?

Вы можете узнать это в онлайн-банке Сбербанка или через мобильное приложение.

Что произойдет, если я не оплачу задолженность вовремя?

Вы будете должны уплатить штрафы и проценты за просрочку платежа, а также рискуете снижением своей кредитной истории.

Можно ли продлить льготный период на кредитной карте в Сбербанке?

Нет, льготный период фиксирован и не может быть продлен.

Какие условия должны быть выполнены, чтобы получить кредитную карту в Сбербанке?

Для получения кредитной карты в Сбербанке вы должны быть гражданином России или иметь вид на жительство, быть старше 18 лет, иметь постоянный доход и не иметь непогашенных задолженностей по кредитам или кредитным картам в других банках.

Какая максимальная сумма кредитного лимита на кредитной карте в Сбербанке?

Максимальная сумма кредитного лимита на кредитной карте в Сбербанке зависит от индивидуальных условий каждого клиента.