Покупка недвижимости – это ответственный и дорогостоящий процесс, который требует знаний и опыта в области финансов. Один из способов оплаты недвижимости – это использование аккредитива в Сбербанке. Аккредитив – это финансовый инструмент, который может помочь вам избежать финансовых рисков при покупке недвижимости. В этой статье мы расскажем, что такое аккредитив в Сбербанке и как им воспользоваться.

Что такое аккредитив в Сбербанке при покупке недвижимости?

Аккредитив – это гарантия банка в пользу продавца, которая обеспечивает оплату товара или услуги покупателем в определенные сроки. Аккредитив в Сбербанке – это договор между продавцом и банком, в котором банк обязуется оплатить продавцу стоимость товара или услуги, если покупатель не выполнит свои обязательства. Аккредитив позволяет продавцу быть уверенным в получении оплаты, а покупателю – в получении товара или услуги.

Как работает аккредитив в Сбербанке?

- Купля-продажа недвижимости проходит через нотариуса.

- Покупатель и продавец заключают договор на продажу недвижимости.

- Покупатель обращается в Сбербанк с просьбой о выдаче аккредитива.

- Банк выдает аккредитив в пользу продавца.

- Продавец отправляет недвижимость покупателю.

- Покупатель подтверждает получение недвижимости и банк выплачивает продавцу стоимость недвижимости.

Какие бывают виды аккредитивов в Сбербанке?

Аккредитив может быть авизованным или неавизованным. Авизованный аккредитив означает, что банк продавца получил уведомление от банка покупателя об открытии аккредитива. Неавизованный аккредитив выплачивается продавцу без уведомления банка продавца.

Также существует возможность открытия аккредитива с отсрочкой платежа, когда банк продавца получит оплату после выполнения условий, указанных в договоре.

Какие преимущества у аккредитива в Сбербанке при покупке недвижимости?

- Гарантия получения оплаты продавцом.

- Защита покупателя от мошенничества со стороны продавца.

- Уменьшение рисков при покупке недвижимости.

- Возможность оплатить недвижимость, не имея достаточного количества наличных средств.

Какие услуги предоставляет Сбербанк при открытии аккредитива?

- Консультация по использованию аккредитива.

- Проверка документов и подтверждение сделки.

- Оформление документов на открытие аккредитива.

- Подтверждение получения недвижимости и выплата стоимости продавцу.

Преимущества и недостатки

Аккредитив в Сбербанке при покупке недвижимости имеет свои преимущества и недостатки.

Преимущества

- Гарантия получения оплаты продавцом. Продавец может быть уверен, что получит оплату за недвижимость, даже если покупатель не выполняет свои обязательства.

- Защита покупателя от мошенничества со стороны продавца. Аккредитив защищает покупателя от некачественной или ненадлежащей продажи недвижимости со стороны продавца.

- Уменьшение рисков при покупке недвижимости. Аккредитив позволяет избежать финансовых рисков при покупке недвижимости, связанных с возможными непредвиденными обстоятельствами.

- Возможность оплатить недвижимость, не имея достаточного количества наличных средств. Аккредитив позволяет покупателю оплатить недвижимость в кредит, не имея при этом достаточного количества наличных средств.

Недостатки

- Высокая стоимость услуг банка. Открытие аккредитива и его использование связаны с дополнительными расходами на услуги банка, что может увеличить стоимость покупки недвижимости.

- Длительный срок получения денежных средств. Сроки выплаты по аккредитиву могут быть довольно длительными, что может затруднить финансовое планирование покупателя.

- Сложность процедуры. Открытие аккредитива – это сложная процедура, которая требует знаний и опыта в области финансов. Неправильно оформленный аккредитив может привести к непредвиденным финансовым рискам.

В целом, использование аккредитива в Сбербанке при покупке недвижимости имеет больше преимуществ, чем недостатков. Однако, прежде чем воспользоваться этим финансовым инструментом, необходимо тщательно изучить все условия и риски, связанные с его использованием.

Аккредитив в Сбербанке для физических лиц

Аккредитив в Сбербанке – это финансовый инструмент, который может быть использован не только юридическими лицами, но и физическими лицами при покупке недвижимости.

Для открытия аккредитива в Сбербанке физическое лицо должно предоставить следующие документы:

- Паспорт гражданина России или внутренний паспорт РФ.

- Документы, подтверждающие право собственности на средства, которые будут использоваться для оплаты недвижимости. К таким документам могут относиться выписки из банковских счетов, свидетельства о праве на наследство и другие документы.

- Договор на покупку недвижимости и другие необходимые документы, подтверждающие сделку.

- Открытие аккредитива в Сбербанке для физических лиц может быть использовано при покупке как жилой, так и коммерческой недвижимости.

Однако, стоит учитывать, что открытие аккредитива связано с дополнительными расходами на услуги банка, которые могут увеличить стоимость покупки недвижимости. Также, процедура открытия аккредитива может быть сложной для физических лиц, которые не имеют достаточного опыта в области финансов.

Перед использованием аккредитива в Сбербанке для покупки недвижимости, физическому лицу следует тщательно изучить все условия и риски, связанные с его использованием, и получить консультацию у специалистов банка.

Тарифы

Тарифы на открытие аккредитива в Сбербанке могут различаться в зависимости от условий сделки и суммы, которая будет переводиться по аккредитиву. Однако, обычно стоимость открытия аккредитива составляет от 1 до 2% от суммы перевода.

Кроме того, могут быть установлены дополнительные комиссии за обслуживание аккредитива, проверку документов и другие услуги.

Тарифы на открытие аккредитива в Сбербанке могут быть оговорены в договоре между продавцом и покупателем или согласованы при обращении в банк для открытия аккредитива.

Перед использованием аккредитива в Сбербанке для покупки недвижимости, необходимо тщательно изучить все тарифы и комиссии, связанные с его использованием, и уточнить все детали у специалистов банка.

Аккредитив в Сбербанке для юридических лиц

Аккредитив в Сбербанке – это финансовый инструмент, который может быть использован юридическими лицами для оплаты недвижимости.

Для открытия аккредитива в Сбербанке юридическое лицо должно предоставить следующие документы:

- Устав организации и свидетельство о государственной регистрации.

- Документы, подтверждающие право юридического лица на распоряжение средствами, которые будут использоваться для оплаты недвижимости. К таким документам могут относиться выписки из банковских счетов и другие документы.

- Договор на покупку недвижимости и другие необходимые документы, подтверждающие сделку.

- Открытие аккредитива в Сбербанке для юридических лиц может быть использовано при покупке как жилой, так и коммерческой недвижимости.

Однако, стоит учитывать, что открытие аккредитива связано с дополнительными расходами на услуги банка, которые могут увеличить стоимость покупки недвижимости. Также, процедура открытия аккредитива может быть сложной для юридических лиц, которые не имеют достаточного опыта в области финансов.

Перед использованием аккредитива в Сбербанке для покупки недвижимости, юридическое лицо следует тщательно изучить все условия и риски, связанные с его использованием, и получить консультацию у специалистов банка.

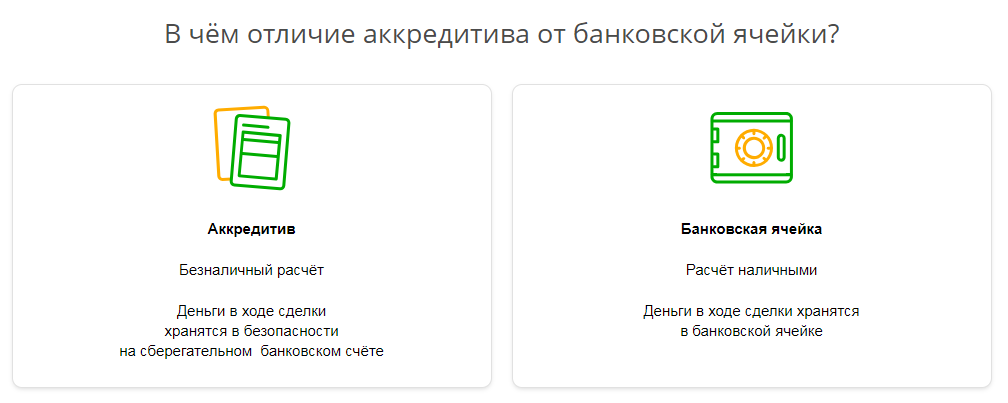

В чем отличие аккредитива от банковской ячейки

Аккредитив и банковская ячейка – это два разных финансовых инструмента, которые могут быть использованы при покупке недвижимости.

Аккредитив – это документ, который выдается банком на основании договора между продавцом и покупателем. Он является гарантией того, что продавец получит оплату за недвижимость, а покупатель будет защищен от непредвиденных обстоятельств. Аккредитив может быть использован как физическими, так и юридическими лицами.

Банковская ячейка – это место хранения ценностей, которое предоставляет банк своим клиентам. Она может быть использована для хранения документов, драгоценностей и других ценностей. Банковская ячейка доступна только физическим лицам.

Отличие между аккредитивом и банковской ячейкой заключается в их назначении. Аккредитив используется для гарантированной оплаты при покупке недвижимости, в то время как банковская ячейка – для хранения ценностей. Кроме того, аккредитив может быть использован как физическими, так и юридическими лицами, в то время как банковская ячейка доступна только физическим лицам.

Выбор между аккредитивом и банковской ячейкой зависит от целей и потребностей клиента. Если вы хотите обеспечить гарантированную оплату при покупке недвижимости, то аккредитив может быть лучшим выбором. Если же вы ищете безопасное место для хранения ценностей, то банковская ячейка может быть более подходящим вариантом.

Заключение

Аккредитив в Сбербанке при покупке недвижимости – это надежный и безопасный способ оплаты при покупке недвижимости. Он защищает продавца от неплатежей и покупателя от мошенничества со стороны продавца. Кроме того, использование аккредитива может уменьшить риски при покупке недвижимости и дать возможность оплатить недвижимость, не имея достаточного количества наличных средств.

В Сбербанке вы можете получить консультацию по использованию аккредитива, оформить документы на открытие аккредитива и получить подтверждение получения недвижимости и выплаты стоимости продавцу.

Если у вас есть дополнительные вопросы о аккредитивах в Сбербанке при покупке недвижимости, обратитесь к специалистам банка, которые помогут вам разобраться во всех деталях использования этого финансового инструмента.

Часто задаваемые вопросы о аккредитивах в Сбербанке при покупке недвижимости

Нужно ли иметь банковский счет в Сбербанке, чтобы воспользоваться аккредитивом?

Нет, для использования аккредитива в Сбербанке не нужно иметь банковский счет в этом банке.

Каковы сроки выплаты по аккредитиву?

Сроки выплаты по аккредитиву определяются договором между продавцом и банком. Обычно срок выплаты составляет 3-5 дней после подтверждения получения недвижимости покупателем.

Можно ли отменить аккредитив?

Отмена аккредитива возможна только с согласия всех сторон – продавца, покупателя и банка. Однако, отмена аккредитива может повлечь за собой штрафные санкции для сторон.