При досрочном погашении кредита банк предложит вам сократить срок или уменьшить ежемесячный платеж. Чтобы понять, какой вариант лучше, необходимо рассчитать разницу и учесть риски. Давайте рассмотрим пример, чтобы понять, какой вариант лучше.

Уменьшать срок кредита всегда выгоднее

Уменьшение срока кредита или суммы, которую вы выплачиваете, влияет на вашу переплату. Рассмотрим пример: кредит в размере 100 000 на 1 год под процентную ставку 22,9%. Для расчетов я буду использовать онлайн-калькулятор.

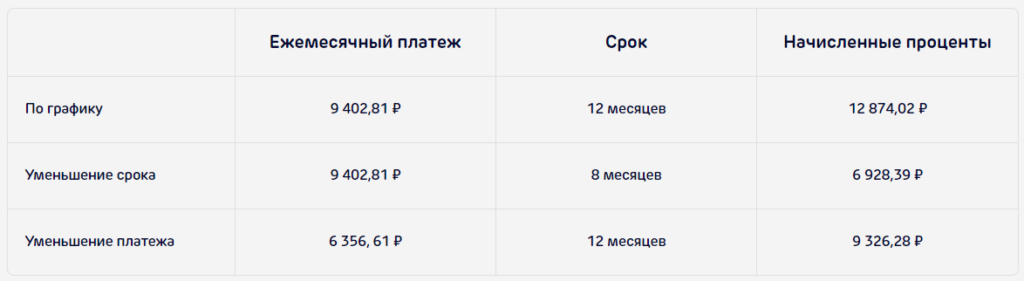

Предположим, что кредиты были взяты 1 марта, а 1 апреля вы решили досрочно погасить £30,000. Сумма задолженности будет уменьшена, поэтому банк предложит сократить срок кредита или ежемесячный платеж. Давайте сравним переплату в трех ситуациях: погашение кредита по графику, сокращение срока или уменьшение суммы к выплате.

Выгоднее сократить срок кредита, так как в этом случае вы платите меньше всего. Рассчитайте досрочное погашение для трех других вариантов — посмотрите, как это работает для кредитов с разными сроками и датами погашения. Для удобства предположим, что все кредиты будут погашены 1 марта 2020 года.

Это означает, что более короткий срок выгоден при любой процентной ставке, дате досрочного погашения или сумме. Однако этот метод только экономит деньги, но не помогает в случае потери дохода.

И наоборот, уменьшение платежей не выгодно, но безопасно: оно снижает нагрузку на ваш бюджет. Если вы потеряете часть своего дохода, вы с большей вероятностью выплатите долг банку.

Есть способ уменьшить платеж, но сохранить выгоду

Однако есть способ сделать это без потерь, уменьшив ежемесячные платежи. Для этого вы продолжаете ежемесячно выплачивать ту же сумму, что и до сокращения. Другими словами, вы погашаете кредит досрочно, понемногу.

Вернемся к примеру с кредитом в 100 000₽. Его ежемесячный платеж составляет 9402,81₽. После оплаты 30 000₽ авансом минимальный платеж составляет 6356,61₽. В следующем месяце вы вносите запланированный платеж и перечисляете дополнительную разницу в размере ₽3 049,20. Эта сумма используется для досрочного погашения кредита. Таким образом, вы погашаете кредит в течение всего срока кредитования.

Таким образом, кредит оформляется в тот же день, что и до сокращения. Ваши обязательные ежемесячные платежи будут меньше, что облегчит выплату кредита, если вы столкнетесь с трудностями.

Теперь давайте посмотрим, с чем связана переплата. Для этого давайте сравним график погашения, сокращенный срок кредита и два варианта уменьшения платежа.

Новый план является самым выгодным: переплата даже меньше, чем при более коротком сроке кредитования. И вы максимально снижаете свой риск.

Но у ежемесячных пополнений есть и обратная сторона: их нужно рассчитывать и не забывать оплачивать. Если важнее экономия и удобство, лучше выбрать более короткий срок кредитования.

Памятка

Что вам нужно знать о кредитах с предоплатой?

— Выгоднее сократить срок кредита.

Таким образом, проценты, начисляемые на основную сумму долга, будут уменьшены.

— Но безопаснее платить меньше

Если ваш доход внезапно упадет, у вас будет больше шансов расплатиться с банком.

— Есть способ сохранить прибыль, но при этом не снижать платежи.

Для этого каждый месяц немного уменьшайте сумму взносов.